常德市城市管理事务中心2024年度部门决算公开

目 录

第一部分 常德市城市管理事务中心单位概况

一、部门职责

二、机构设置及决算单位构成

第二部分 部门决算表

一、收入支出决算总表

二、收入决算表

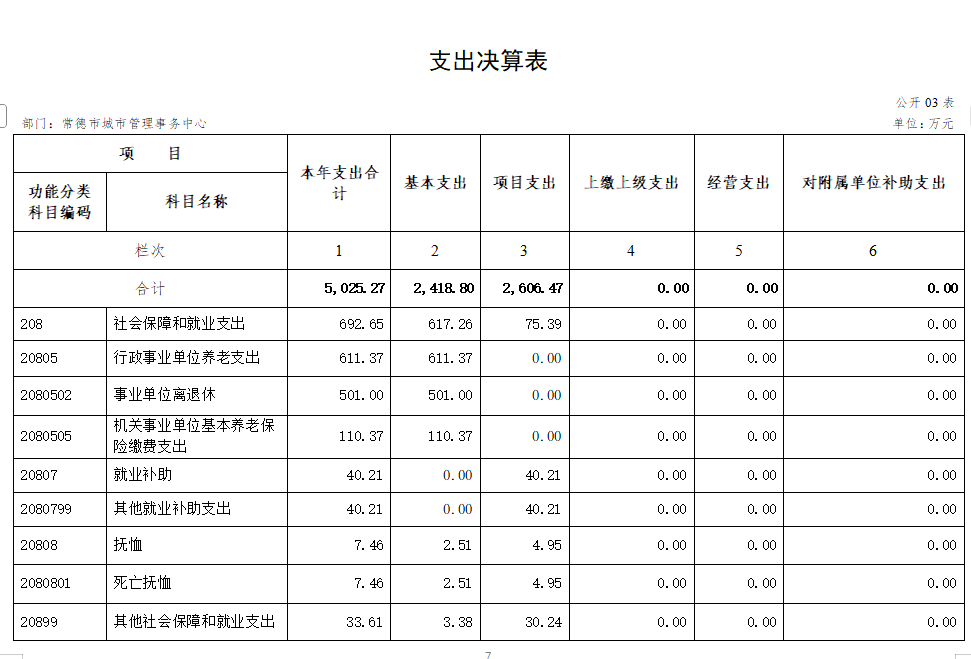

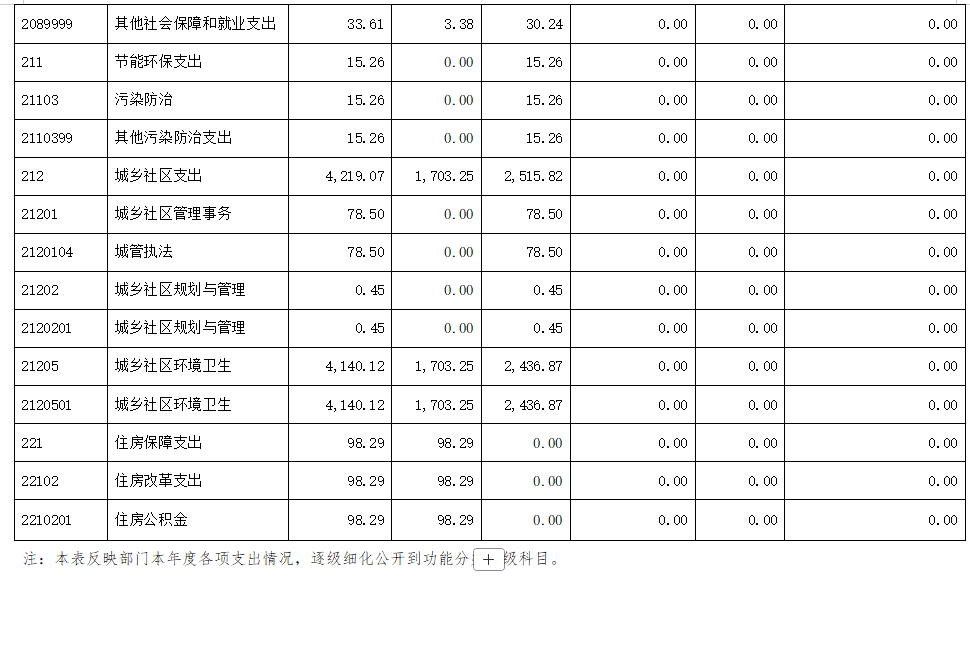

三、支出决算表

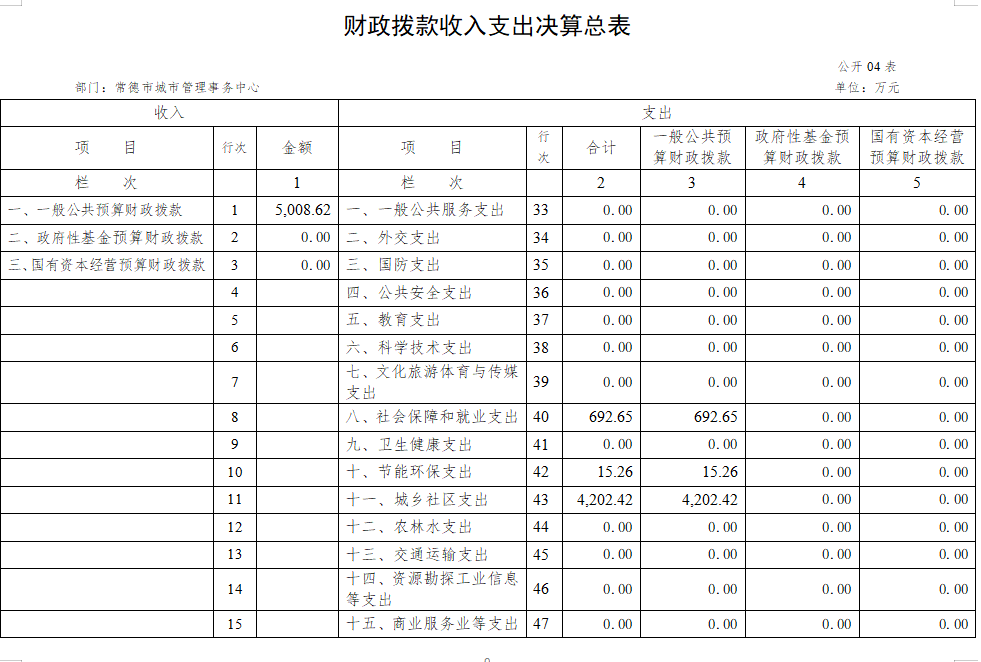

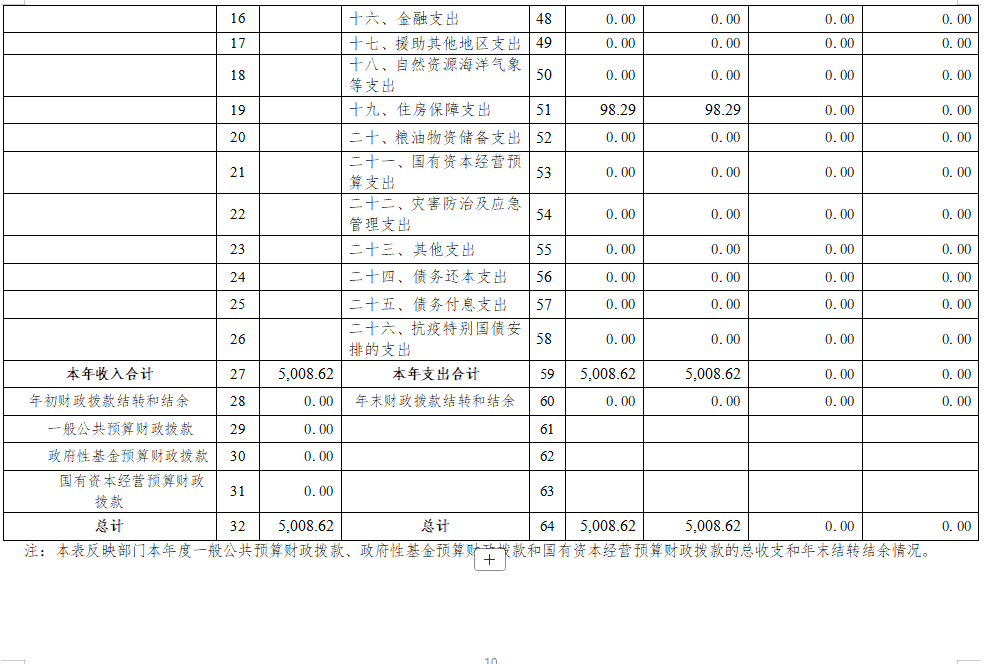

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算收入支出决算情况

九、国有资本经营预算收入支出决算情况

十、关于机关运行经费支出说明

十一、一般性支出情况说明

十二、关于政府采购支出说明

十三、关于国有资产占用情况说明

十四、关于2024年度预算绩效管理情况的说明

第四部分 名词解释

第五部分 附件

第一部分

常德市城市管理事务中心

单位概况

一、部门职责

常德市城市管理事务中心是归口市城市管理和综合执法局管理的副处级全额拨款公益一类事业单位,主要职责如下:

(一)按照国家、省、市有关法规、规章的规定,负责实施对城区环境卫生的具体管理工作。

(二)按照城市建设总体规划和市容环境卫生管理需要,负责对城市公用环境卫生设施进行统一设置和管理,并参与或监督新区开发和旧城改造对环境卫生设施的规划和设置。

(三)负责城乡生活垃圾处理一体化工作,负责城市生活垃圾终端处理(含餐厨垃圾处理)。

(四)协助市城市管理监察部门搞好市容环境卫生管理监察工作。

(五)承办市委、市政府和主管部门交办的其他事项。

二、机构设置及决算单位构成

(一)内设机构设置。常德市城市管理事务中心内设科室10个,所属事业单位0个。

内设科室分别是:办公室、人事部(纪律检查室)、财务部、设施设备事务部、退休人员管理服务部、餐厨垃圾事务部、垃圾分类事务所、垃圾处理事务所、质量评价事务所、宣传教育所。

所属事业单位分别是:无。

(二)决算单位构成。常德市城市管理事务中心2024年部门决算汇总公开单位构成包括:本单位本级。本单位无所属二、三级预算单位,故2024年部门决算编制范围的为常德市城市管理事务中心本级。

第二部分

部门决算表

第三部分

2024年度部门决算情况说明

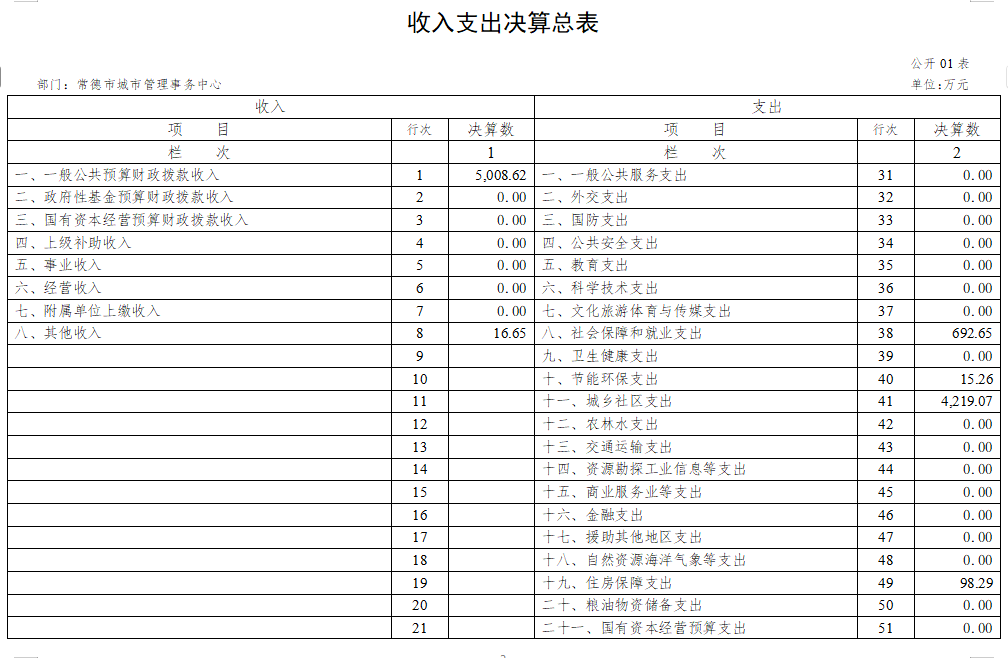

一、收入支出决算总体情况说明

2024年度收入总计5025.27万元。与上年相比,减少1023.16万元,降低16.92%,主要是因为2023年结算以前年度生活垃圾焚烧发电处理费等。支出总计5025.27万元。与上年相比,减少1023.16万元,降低16.92%,主要是因为2023年结算以前年度生活垃圾焚烧发电处理费等。

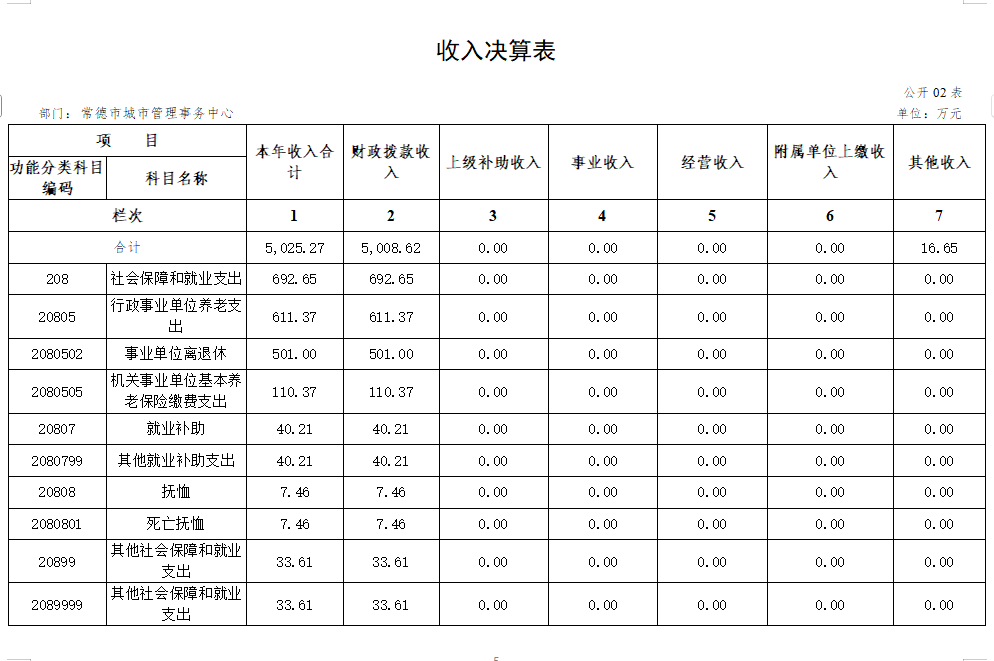

二、收入决算情况说明

2024年度收入合计5025.27万元,其中:财政拨款收入5008.62万元,占99.67%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入16.65万元,占0.33%。

三、支出决算情况说明

2024年度支出合计5025.27万元,其中:基本支出2418.80万元,占48.13%;项目支出2606.47万元,占51.87%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2024年度财政拨款收入总计5008.62万元,与上年相比,减少1030.09万元,降低17.06%,主要是因为2023年结算以前年度生活垃圾焚烧发电处理费等。财政拨款支出总计5008.62万元。与上年相比,减少1030.09万元,降低17.06%,主要是因为2023年结算以前年度生活垃圾焚烧发电处理费等。

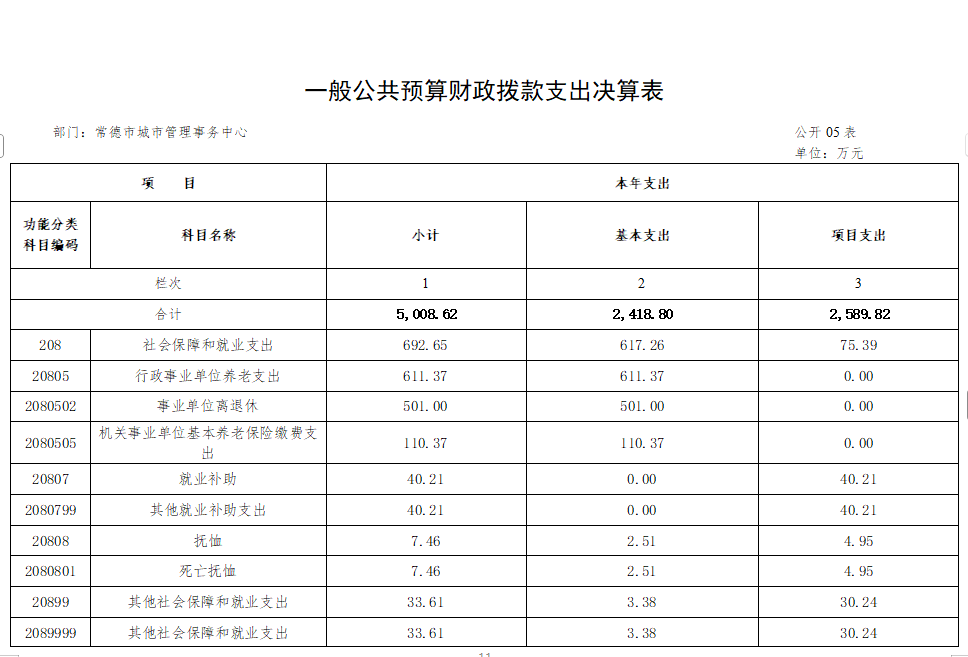

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出5008.62万元,占本年支出合计的99.67%。与上年相比,一般公共预算财政拨款支出减少1030.09万元,降低17.06%,主要是因为2023年结算以前年度生活垃圾焚烧发电处理费等。

(二)一般公共预算财政拨款支出决算结构情况

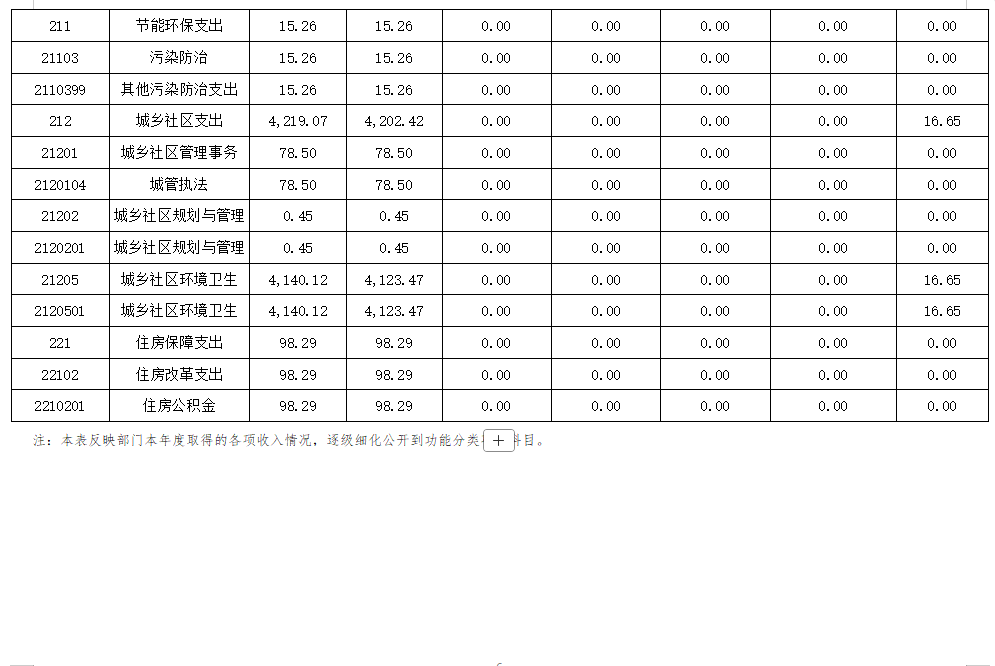

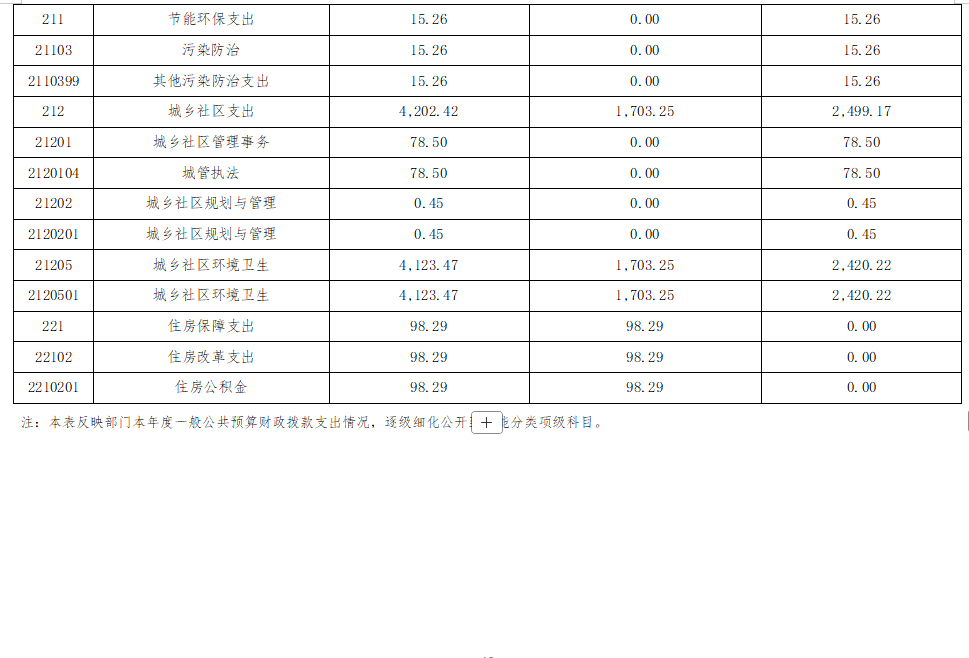

2024年度一般公共预算财政拨款支出5008.62万元,主要用于以下方面:社会保障和就业(类)支出692.65万元,占13.83%;节能环保(类)支出15.26万元,占0.31%;城乡社区(类)支出4202.42万元,占83.90%;住房保障(类)支出98.29万元,占1.96%。

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出年初预算数为6608.07万元,支出决算数为5008.62万元,完成年初预算的75.80%,其中:

1.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)

年初预算为844.49万元,支出决算为501万元,完成年初预算的59.33%,决算数小于年初预算数的主要原因是:179名退休人员基础绩效奖由市社保处直接发放。

2.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)

年初预算为132.16万元,支出决算为110.37万元,完成年初预算的83.51%,决算数小于年初预算数的主要原因是:人员异动,养老保险缴费相应减少,剩余指标已由市财政收回。

3.社会保障和就业支出(类)抚恤(款)死亡抚恤(项)

年初预算为0万元,支出决算为7.46万元,由于预算数为零,无法计算百分比,决算数大于年初预算数的主要原因是:增加已故退休人员死亡抚恤金。

4.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)

年初预算为7.51万元,支出决算为33.61万元,完成年初预算的447.54%,决算数大于年初预算数的主要原因是:增加桃林安置人员岗位补贴和社保补贴等。

5.社会保障和就业支出(类)就业补助(款)其他就业补助支出(项)

年初预算为0万元,支出决算为40.21万元,由于预算数为零,无法计算百分比,决算数大于年初预算数的主要原因是:增加桃林安置人员岗位补贴和社保补贴等。

6.节能环保(类)污染防治(款)其他污染防治支出(项)。

年初预算为0万元,支出决算为15.26万元,由于预算数为零,无法计算百分比,决算数大于年初预算数的主要原因是:增加桃树岗垃圾填埋场封场治理工程款等。

7.城乡社区支出(类)城乡社区规划与管理(款)城乡社区规划与管理(项)

年初预算为0万元,支出决算为0.45万元,由于预算数为零,无法计算百分比,决算数大于年初预算数的主要原因是:增加办公大楼外墙清洗和维修费。

8.城乡社区支出(类)城乡社区管理事务(款)城管执法(项)

年初预算为0万元,支出决算为78.50万元,由于预算数为零,无法计算百分比,决算数大于年初预算数的主要原因是:增加大件垃圾和有害垃圾的收运处置费等。

9.城乡社区支出(类)城乡社区环境卫生(款)城乡社区环境卫生(项)

年初预算为5521.56万元,支出决算为4123.47万元,完成年初预算的74.68%,决算数小于年初预算数的主要原因是:餐厨垃圾收运处置费由市财政直接拨付收运处置企业等。

10.住房保障(类)住房改革支出(款)住房公积金(项)

年初预算为102.35万元,支出决算为98.29万元,完成年初预算的96.03%,决算数小于年初预算数的主要原因是:人员异动,住房公积金单位部分相应减少。

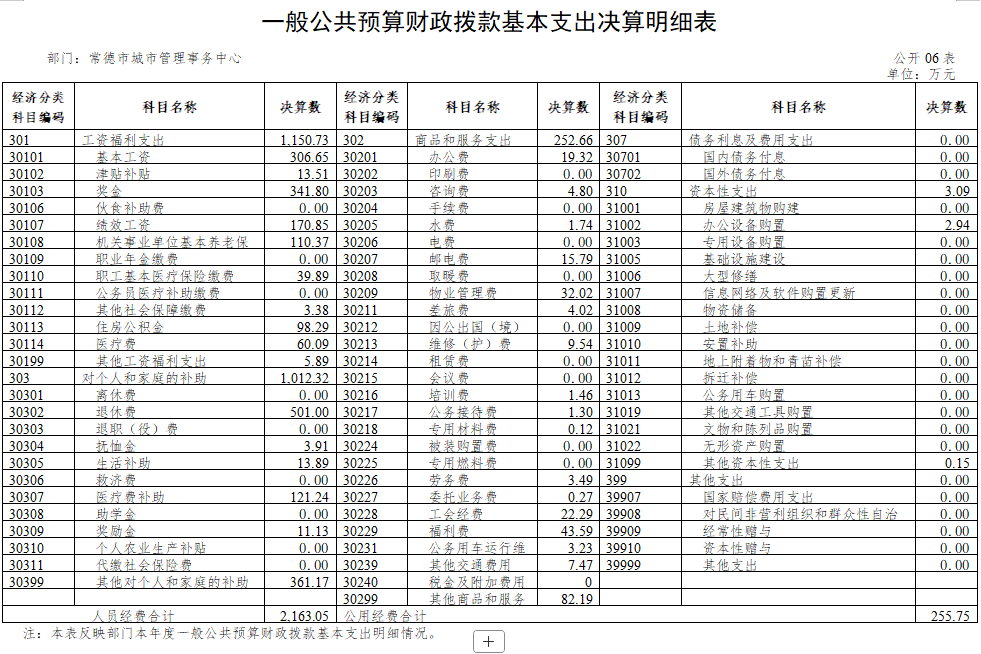

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出2418.80万元,其中:

人员经费2163.05万元,占基本支出的89.43%,主要包括基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、抚恤金、退休费、生活补助、医疗费补助、奖励金、其他对个人和家庭的补助。

公用经费255.75万元,占基本支出的10.57%,主要包括办公费、水费、咨询费、邮电费、物业管理费、差旅费、维修费、培训费、委托业务费、公务接待费、专用材料费、劳务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置、其他资本性支出。

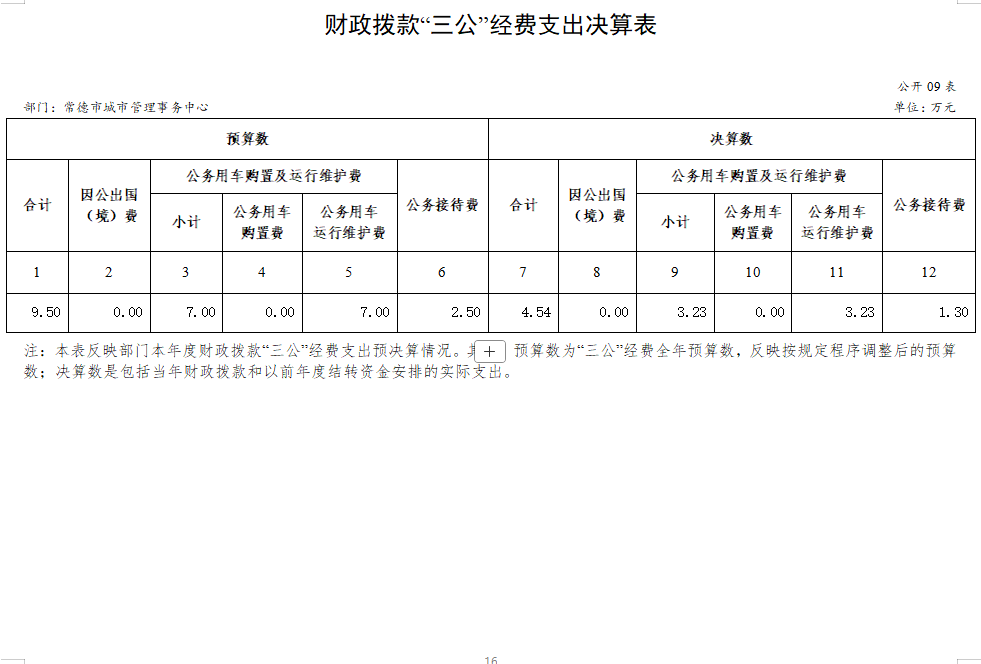

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年度“三公”经费财政拨款支出预算为9.50万元,支出决算为4.54万元,完成预算的47.79%;与上年相比减少2.67万元,降低37.03%。决算数小于预算数的主要原因是厉行节约,公务接待及公务车辆运行维护费减少。

(二)“三公”经费财政拨款支出决算具体情况说明

1.因公出国(境)费支出预算为0万元,支出决算为0万元,由于预算数为零,无法计算百分比。与上年相比增加0万元,主要原因是本单位无此项经费预算,也无此项费用支出。

2.公务用车购置费及运行维护费支出预算为7万元,支出决算为3.23万元,完成预算的46.14%;与上年相比减少2.20万元,降低40.52%。其中:

公务用车购置费支出预算为0万元,支出决算为0万元,由于预算数为零,无法计算百分比。与上年相比增加0万元,主要原因是本单位无此项经费预算,也无此项费用支出。

公务用车运行维护费支出预算为7万元,支出决算为3.23万元,主要是公务车辆燃料费及车辆维修费、车辆保险费等支出,完成预算的46.14%;与上年相比减少2.20万元,降低40.52%。决算数小于预算数的主要原因是是厉行节约,严控公务用车运行维护费支出,决算数小于上年数的主要原因是厉行节约,公务用车维修费和燃料费减少。截止2024年12月31日,我单位开支财政拨款的公务用车保有量为2辆。

3.公务接待费支出预算为2.50万元,支出决算为1.30万元,完成预算的52%;与上年相比减少0.48万元,降低26.97%。决算数小于预算数的主要原因是厉行节约,公务接待费减少。决算数小于上年数的主要原因是厉行节约,公务接待费减少。2024年度共接待来访团组11个、来宾105人次,主要是接待各区县(市)环卫部门考察调研发生的接待支出。

八、政府性基金预算收入支出决算情况

本单位无政府性基金预算收支。

九、国有资本经营预算收入支出决算情况

本单位无国有资本经营预算收支。

十、关于机关运行经费支出说明

机关运行经费指行政单位和参照公务员法管理事业单位财政拨款基本支出中公用经费支出,本单位为事业单位,因此机关运行经费为0。

十一、一般性支出情况说明

2024年本单位开支会议费0万元;开支培训费1.46万元,用于开展事业单位人员培训,人数61人,内容为学习国家相关政策法律法规和事业单位专业技术知识;举办环卫工人节活动,开支为8万元,主要是用于工作成绩突出或生活特别困难的环卫职工走访慰问、环卫技能竞赛等支出。2024年本单位开支晚会、论坛、赛事等0万元。

十二、关于政府采购支出说明

本单位2024年度政府采购支出总额479.37万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出479.37万元。授予中小企业合同金额475.12万元,占政府采购支出总额的99.11%,其中:授予小微企业合同金额475.12万元,占授予中小企业合同金额的100%;货物采购授予中小企业合同金额占货物支出金额比例,由于货物支出金额为0万元,无法计算百分比,工程采购授予中小企业合同金额占工程支出金额比例,由于工程支出金额为0万元,无法计算百分比,服务采购授予中小企业合同金额占服务支出金额的100%。

十三、关于国有资产占用情况说明

截至2024年12月31日,本单位共有车辆4辆,其中,主要领导干部用车0辆,机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部服务用车0辆,其他用车4辆,其他用车主要是工作保障用车;单位价值50万元以上通用设备0台(套);单位价值100万元以上专用设备0台(套)。

十四、关于2024年度预算绩效情况的说明

(一)绩效评价工作开展情况。一是绩效自评开展情况。组织对2024年度本单位整体支出开展绩效自评,涉及项目3个,共涉及资金3025.85万元。其中,一般公共预算项目3个3025.85万元,占一般公共预算支出总额的100%;政府性基金预算项目0个0万元,由于分母为0,无法计算百分比;国有资本经营预算项目0个0万元,由于分母为0,无法计算百分比;社会保险基金预算项目0个0万元,由于分母为0,无法计算百分比。二是部门评价开展情况。无部门评价。三是事前绩效评估开展情况。组织对2024年度0个新增重大政策和0个重大项目开展事前绩效评估,共涉及资金0万元。

绩效评价结果。一是绩效自评结果。2024年度本单位整体支出全年预算数6695.93万元,执行数5025.27万元,完成预算的75.05%,绩效自评得分92.50分,评价等级为“优秀”。

绩效目标完成情况:一是组织制度的学习,贯彻国家、省、市政府颁发的相关文件精神。通过宣传学习,干部职工已逐步形成崇尚节约、厉行节约、反对浪费的机关文化。按相关制度、职责和规范,做到办事按程序、工作讲效率、管理求规范,通过制度的有效运作,实现了靠制度管理,按制度办事,用制度管人的良性互动;二是厉行节约见成效,“三公”经费有效压减。2024年“三公”经费支出较上年减少2.67万元,减幅37.03%。发现的主要问题及原因:一是专项资金跨年度结算。①生活垃圾焚烧发电处理费按合同约定,按季度付款,2024年第四季度处理费459.77万元在2025年1月支付;②餐厨垃圾应急处置场2024年9月1日关停后,PPP项目带料试运行,试运行期间费用不予结算,11月19日正式运行后的费用在2025年结算;二是内控制度仍需进一步完善,特别在专项资金管理上,还需进一步完善专项资金管理制度,强化财务约束监督机制。下一步改进措施:一是科学合理编制预算,严格执行预算。进一步提高预算编制到位率,做准做全基本支出预算,做全项目支出预算,科学细化部门经济科目,加强预算支出的审核、跟踪及预算执行情况分析,提高预算编制严谨性和可控性。二是进一步加强项目资金管理。严格实行项目管理程序化,实现项目申报、实施、拨付、评价全流程监督与控制,规范专项资金管理,提高专项资金的使用效益。二是部门评价结果。无部门评价。三是事前绩效评估结果。2024年度0个重大项目事前绩效评估,共涉及资金0万元。

评价结果应用情况。2025年本单位坚决贯彻落实过“紧日子”要求,厉行节约,加强“三公”经费、培训费等一般性支出管控,压减非刚性支出。严格按照政府采购的管理要求依法依规进行项目招投标工作。在项目管理上,做到事前有目标申报,事中有运行监控,事后有评价结果。进一步完善财务管理制度,不断提高财政资金使用效益。

第四部分

名词解释

一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出,包括人员支出和公用支出。

二、项目支出:指在基本支出以外为完成相关行政任务和事业发展目标所发生的各项支出。

三、“三公”经费:指通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

四、机关运行经费:行政单位和参照公务员法管理事业单位财政拨款基本支出中公用经费支出。

第五部分

附件

2024年度常德市城市管理事务中心

部门整体支出绩效自评报告

为进一步规范和加强部门整体支出绩效管理,提高财政资金使用效益,促进财政资金使用的科学化、合理化和精细化,根据常财办发[2025]10号关于印发《2025年常德市本级预算绩效管理提升行动工作方案》的通知,我中心对2024年度部门整体支出进行了绩效评价,现将评价结果报告如下:

一、部门基本情况

(一)机构、人员构成

1.机构设置

内设科室10个:办公室、人事部、财务部、设施设备事务部、退休人员管理服务部、餐厨垃圾事务部、垃圾分类事务所、垃圾处理事务所、质量评价事务所、宣传教育所。

2.人员编制

常德市城市管理事务中心2024年核准人员编制67人,全部为全额拨款事业编制人员。年末实有在职人员61人,退休人员179人。

(二)单位主要职责

常德市城市管理事务中心是归口市城市管理和综合执法局管理的副处级全额拨款事业单位,主要职责如下:

1.按照国家、省、市有关法规、规章的规定,负责实施对城区环境卫生的具体管理工作。

2.按照城市建设总体规划和市容环境卫生管理需要,负责对城市公用环境卫生设施进行统一设置和管理,并参与或监督新区开发和旧城改造对环境卫生设施的规划和设置。

3.负责城乡生活垃圾处理一体化工作,负责城市生活垃圾终端处理(含餐厨垃圾处理)。

4.协助市城市管理监察部门搞好市容环境卫生管理监察工作。

5.承办市委、市政府和主管部门交办的其他事项。

(三)部门财务情况

2024年本单位全年预算支出6695.93万元(含上年结转87.86万元,年初预算6608.07万元),其中:基本支出2306.81万元,项目支出4389.12万元。当年财政实际拨付使用5879.55万元,其中:部门决算支出5025.27万元,包括基本支出2418.80万元,项目支出2606.47万元(基本建设支出49.82万元);餐厨垃圾收运处置费577.47万元和固化飞灰处置费211.03万元,由市财政局直接拨付给收运处置企业等,年末结转65.78万元,其中项目支出结转65.78万元,主要是原桃林迎宾馆再就业安置人员岗位补贴及社保补贴等。

(四)部门绩效目标

1.加强预算管理,严控一般性支出和“三公”经费支出。

2.加强专项资金管理,讲求绩效,强化支出责任和效率意识,提高专项资金预算管理绩效。

3.改善城市生态环境,提高城市品味,生活垃圾无害化处理,实现节能减排;保护生态环境,避免二次污染。

二、一般公共预算支出情况

(一)基本支出预、决算情况

2024年基本支出年初预算2306.81万元,其中工资福利支出1167.40万元,一般商品和服务支出281.67万元,对个人和家庭补助支出857.74万元。

2024年基本支出决算2418.80万元,其中工资福利支出1150.73万元,一般商品和服务支出252.66万元,对个人和家庭补助支出1012.32万元,资本性支出3.09万元。

(二)基本支出决算与预算数、上年数对比情况

2024年基本支出决算较预算增加111.99万元,增幅4.85%,增加原因:179名退休人员改革性补贴未纳入年初预算等。2024年基本支出决算较2023年决算增加5.69万元,增幅0.24%,增加原因:运转类支出类档定额经费提标等。具体情况如下表所示:

基本支出决算与预算数、上年数对比情况表

金额单位:万元

项目 | 2023年决算 | 2024年预算 | 2024年决算 | 2024年决算较年初预算增+(减-) | 2024年决算较上年决算增+(减-) | ||

金额 | 比例 | 金额 | 比例 | ||||

工资福利支出 | 1224.15 | 1167.40 | 1150.73 | -16.67 | -1.43% | -73.42 | -6.00% |

一般商品和服务支出 | 184.83 | 281.67 | 252.66 | -29.01 | -10.30% | 67.83 | 36.70% |

对个人和家庭补助 | 1000.14 | 857.74 | 1012.32 | 154.58 | 18.02% | 12.18 | 1.22% |

资本性支出 | 3.99 | 0.00 | 3.09 | 3.09 | - | -0.90 | -22.56% |

合计 | 2413.11 | 2306.81 | 2418.80 | 111.99 | 4.85% | 5.69 | 0.24% |

(三)“三公”经费支出使用和管理情况

2024年本单位“三公”经费决算为4.53万元,其中:公务接待费1.30万元,公务用车购置和运行维护费3.23万元(其中公务用车购置费0元,公车用车运行维护费3.23万元),因公出国(境)费0万元。较上年决算减少2.68万元,减幅37.17%,其减少原因:厉行节约,公务接待费和公务用车运行维护费减少。

“三公”经费决算与预算数、上年数对比情况表

金额单位:万元

项目 | 2023年决算 | 2024年预算 | 2024年决算 | 2024年决算较年初预算增+(减-) | 2024年决算较上年决算增+(减-) | ||

金额 | 比例 | 金额 | 比例 | ||||

公务接待费 | 1.78 | 2.50 | 1.30 | -1.20 | -48.00% | -0.48 | -26.97% |

公务用车购置和运行维护费 | 5.43 | 7.00 | 3.23 | -3.77 | -53.86% | -2.20 | -40.52% |

因公出国(境)支出 | 0.00 | 0.00 | 0.00 | 0.00 | - | 0.00 | - |

合计 | 7.21 | 9.50 | 4.53 | -4.97 | -52.32% | -2.68 | -37.17% |

(四)项目支出预、决算情况

2024年项目支出全年预算4389.12万元(含上年结转87.86万元,年初预算4301.26万元),其中城区生活垃圾焚烧发电处理费及配套固化飞灰处理费2794.20万元,城区垃圾填埋场运行维护费595.35万元,餐厨垃圾收运处置费913.40万元,桃树岗垃圾填埋场封场治理工程等86.17万元。

2024年项目支出决算2606.47万元,其中城区生活垃圾焚烧发电处理费1854.41万元,城区垃圾填埋场运行维护费382.95万元,桃树岗垃圾填埋场封场治理工程15.26万元,桃树岗垃圾填埋场场地租赁缴纳税费86.77万元,桃林安置人员岗位补贴和社保补贴70.44万元,垃圾分类经费133.40万元,其他63.24万元。餐厨垃圾收运处置费和固化飞灰处置费由市财政局直接拨付给收运处置企业等。

(五)项目支出决算与预算数、上年数对比情况

2024年项目支出决算较预算减少1782.65万元,减幅40.62%,减少原因:①生活垃圾焚烧发电处理费根据合同约定,按季度结算,2024年第4季度处理费459.77万元在2025年1月结算;②餐厨垃圾收运处置费577.47万元和固化飞灰处置费211.02万元由市财政局直接拨付给收运处置企业等。③餐厨垃圾PPP项目2024年11月19日正式运营后的收运处置费在2025年结算等。

2024年项目支出决算较2023年决算减少1028.85万元,减幅28.30%,减少原因:生活垃圾焚烧发电处理费跨年度结算。2023年决算中包含2022年第4季度处理费557.60万元;2024年第4季度处理费459.77万元在2025年1月结算。

三、政府性基金预算支出情况

2024年我单位无政府性基金预算支出情况。

四、国有资本经营预算支出情况

2024年我单位无国有资本经营预算支出情况。

五、社会保险基金预算支出情况

2024年我单位无社会保险基金预算支出情况。

部门整体支出绩效情况

根据年度重点和日常工作安排,外促合作,内强管理,结合党的二十大精神的学习,认真履行职责,较好地完成了年初确定的各项工作任务。部门整体支出绩效目标管理情况如下:

(一)组织制度的学习,贯彻国家、省、市政府颁发的相关文件精神

通过学习党的二十大精神,组织全中心干部职工认真学习国家相关文件政策,不忘初心、牢记使命,将厉行节约、反对浪费作为机关作风建设的重要内容,通过宣传学习,机关干部能基本熟悉和领会各级政府颁发相关文件精神,并已逐步形成了崇尚节约、厉行节约、反对浪费的机关文化。按相关制度、职责和规范,做到办事按程序、工作讲效率、管理求规范,通过制度的有效运作,实现了靠制度管理,按制度办事,用制度管人的良性互动。

(二)厉行节约见成效,“三公”经费有效压减

2024年为更好地贯彻落实中央厉行节约的有关规定,财务管理不断加强,年度内“三公”经费预算9.50万元,“三公”经费实际支出4.53万元,较上年决算减少2.68万元,减幅37.17%,主要是厉行节约,公务接待费和公务用车运行维护费减少。

(三)加强专项资金的管理

1.对专项资金管理规范。按照专项资金管理办法和项目用款支出批复的要求,实行了项目单独核算,专款专用,城区生活垃圾焚烧发电处理实行定期不定期计量检查,建立垃圾计量核对制度,严控垃圾计量数据错误;桃树岗生活垃圾填埋场运行维护费实行审核支付,严格审核审批手续,加强桃树岗生活垃圾填埋场渗滤液处理工作的管理,避免产生二次污染。

2.严格按照政府采购的管理要求依法依规进行项目评审和招投标工作。特别是限额以上的招标采购项目,均能按要求实施项目招标采购工作;在项目实施过程中,严格合同的签订,抓好招标采购项目的验收,按程序做好资金支付的审核审批手续。

存在的问题及原因分析

1.专项资金跨年度结算。①生活垃圾焚烧发电处理费按合同约定,按季度付款,2024年第四季度处理费459.77万元在2025年1月支付;②餐厨垃圾应急处置场2024年9月1日关停后,PPP项目带料试运行,试运行期间费用不予结算,11月19日正式运行后的费用在2025年结算。

2.内控制度仍需进一步完善,特别在专项资金管理上,还需进一步完善专项资金管理制度,强化财务约束监督体制。

下一步改进措施

(一)科学合理编制预算,严格执行预算

进一步提高预算编制到位率,做准做全基本支出预算,做全项目支出预算,科学细化部门经济科目,加强预算支出的审核、跟踪及预算执行情况分析,提高预算编制严谨性和可控性。

进一步加强项目资金管理

严格实行项目管理程序化,实现项目申报、实施、拨付、评价全流程监督与控制,规范专项资金管理,提高专项资金的使用效益。

九、综合评价结果

根据《中华人民共和国预算法》、《湖南省预算支出绩效评价管理办法》(湘财绩[2020]7号)等文件精神,我中心对本单位的预算执行情况、预算管理、职责履行、履职效益、基本支出、项目支出、机构编制和厉行节约保障措施等方面的执行情况进行了自评,预算执行情况较好。根据《2024年度部门整体支出绩效自评表》评分,市城市管理事务中心得分92.50分,部门整体支出绩效为“优秀”。总的来说市城市管理事务中心的各项工作完成较好,全年的工作基本沿着年初的总体目标推进,预算资金支出合理,财务管理制度健全,整体支出的绩效目标执行到位。

湘公网安备:43070202000675号

湘公网安备:43070202000675号